Veja como o Open Insurance está revolucionando o setor de seguros, e como a Experiência do Usuário (UX) é fundamental para garantir competitividade no mercado brasileiro

Contexto da Experiência do Usuário no Open Insurance

Responsável pela interação entre um indivíduo e um produto digital, serviço ou marca, o User Experience (no português, Experiência do Usuário) é um conceito indispensável em qualquer jornada, seja em negócios físicos ou digitais.

A ideia do UX perpassa toda a jornada do cliente com um produto ou serviço, desde o primeiro contato com a marca, passando pelo consumo, e chegando até o pós-compra.

Sendo assim, a experiência do usuário, como o próprio nome sugere, tem o foco total na percepção e usabilidade do usuário. Plataformas digitais intuitivas, fáceis de usar, que tornam simples determinados comportamento dos usuários (como a compra de determinado produto, ou o clique em determinado botão), são aquelas que terão melhor desempenho e conversão..

No mercado de seguros, e em todos os setores impactados pela transformação digital, a preocupação quanto à experiência do usuário será cada vez mais relevante para a conquista dos objetivos estratégicos das empresas. Como exemplo no setor, temos a preocupação com a jornada digital de consentimento do compartilhamento de dados no Open Insurance, etapa que inicia a jornada de um segurado pelo mundo do open insurance.

No cenário do mercado quando as inovações do Open Insurance estiverem implementadas, o consumidor estará no centro e terá maior autonomia e poder de decisão, e com o compartilhamento de dados, as seguradoras e corretoras poderão trazer ofertas mais vantajosas para os clientes, e a jornada mais amigável e simples acaba induzindo o cliente a finalizar a contratação de seguros, portabilidade e etc.

O Guia de Experiência do Usuário (UX) da SUSEP

Em maio de 2022 a SUSEP disponibilizou publicamente o Guia de Experiência do Usuário Open Insurance, um guia que define as especificações referentes à experiência do cliente no escopo do Open Insurance, para a realização da jornada de compartilhamento de dados no ambiente. A observância do disposto do guia é obrigatória por parte das sociedades participantes.

A Zappts desenvolveu uma solução whitelabel front-end Open Insurance que leva em consideração todas as diretrizes do Guia de Experiência do Usuário da SUSEP, de modo a apoiar as seguradoras a realizar a adequação e encurtamento da jornada de adequação à fase 2 do Open Insurance. Mais informações sobre esta solução podem ser encontradas aqui e também ao longo deste texto.

Confira agora, parte do conteúdo do Guia de Experiência do Usuário Open Insurance da SUSEP, disponível aqui.

Considerando o objetivo de compatibilidade entre o Open Finance e o Open Insurance, o guia da SUSEP foi construído de forma a manter uma jornada homogênea de compartilhamento de dados, com base na interoperabilidade entre os ambientes.

O Guia foi elaborado com o objetivo de estabelecer critérios mínimos para garantir que a experiência dos clientes ao compartilharem dados e serviços entre as sociedades participantes do Open Insurance seja padronizada, segura, ágil, precisa e conveniente.

Os dispositivos do Guia são classificados em:

- Requisitos: disposições vinculativas, proveniente de normas regulatórias, que devem ser seguidas pelas sociedades participantes; e

- Recomendações: disposições de observação não obrigatória pelas sociedades participantes, mas cuja implementação é recomendável, considerando boas práticas para a experiência do cliente.

O conjunto de requisitos e recomendações contido no Guia deve ser seguido pelas sociedades participantes, porém funcionalidades não previstas no documento serão aceitas, desde que atendam aos princípios e às diretrizes da regulamentação em vigor.

Foram definidos 10 passos com Requisitos e Recomendações que tornam a Jornada de Compartilhamento de fácil compreensão. Existem dois tipos de jornada:

- Jornada de alçada única de compartilhamento de dados e serviços: sequência de etapas do compartilhamento de dados e serviços realizados por um único cliente;

- Jornada de alçada múltipla de compartilhamento de dados e serviços: sequência de etapas do compartilhamento de dados e serviços realizadas por mais de um cliente, a exemplo de apólices de pessoas jurídicas em que o compartilhamento dependa do consentimento de mais de um representante ou procurador da empresa ou ainda apólices com mais de um segurado.

As sociedades participantes também devem disponibilizar ao cliente, relativos ao compartilhamento de dados e serviços nos quais estejam envolvidas:

- Ambiente de gestão de consentimentos: ambiente disponibilizado pelas sociedades participantes em seus canais eletrônicos para que os clientes consultem e gerenciem os consentimentos já efetivados ou pendentes, inclusive para fins de sua revogação nos termos da legislação.

Princípios da Jornada do Usuário:

Para garantir uma boa Jornada do Usuário, definimos princípios claros e objetivos que devem ser seguidos pelas sociedades participantes do Open Insurance.

Esses Princípios são baseados nas necessidades e nos direitos dos cidadãos enquanto clientes vivenciando as diferentes jornadas apresentadas no Guia de Experiência da SUSEP.

- Centrada no Consumidor: A Jornada do Usuário do Open Insurance deve ser centrada nas necessidades, nos comportamentos e nas expectativas dos clientes, considerando que podem mudar ao longo do tempo. As interfaces só fazem sentido se forem desenvolvidas do ponto de vista de quem irá utilizá-las. Se não fizerem sentido para a pessoa que está usando, a experiência fica comprometida.

- Simples e Empoderadora: As interações devem ser simples e intuitivas, sem prejudicar consentimento, controle, transparência, privacidade ou compreensão. Evitar elementos desnecessários, excesso de texto, palavras confusas, repetições, muitas etapas ou demora que possam causar frustração ou até desistência.

- Acessível e inclusiva: Uma gama diversificada de pessoas deve ser capaz de acessar, usar e compreender o ecossistema do Open Insurance. A experiência do Open Insurance deve ser democrática e gerar novas oportunidades de engajamento. Dessa forma, é preciso ter cuidado para não criar barreiras de uso na sua implementação, garantindo que as interfaces estejam de acordo com as Heurísticas de Nielsen, que são regras gerais que guiam o processo de construção de uma interface, visando garantir que diferentes clientes consigam utilizar a interface sem dificuldades e com uma experiência de uso positiva.

- Compreensível: Os clientes devem conseguir entender: Quais informações são compartilhadas; Com quem os dados são compartilhados; Qual a finalidade do compartilhamento; Quando começa e quando termina o compartilhamento; Como podem gerenciar o uso dos seus dados.

- Veloz: A velocidade das interações é um dos elementos relacionados a uma boa experiência de uso e deve ser adequada ao cliente e à jornada que ele está realizando. Quando falamos em velocidade de carregamento, já se sabe que apenas 1 segundo já é suficiente para influenciar a percepção do cliente. A espera gera uma resposta de stress e desconfiança no funcionamento do sistema que pode afetar negativamente a experiência.

- Segura: No decorrer da jornada, os clientes devem ser orientados em relação a preocupações sobre fraude e privacidade dos dados. Devem estar claras questões sobre uso, segurança e proteção dos dados, tanto pessoais quanto transacionais. É importante que se construa um ambiente de confiança (no sistema, no processo e nas sociedades) para assegurar o entendimento, a aceitação e a adesão a esse novo serviço.

- Fundamentada no Consentimento atual: O consentimento do cliente deve ser atual, assumindo que suas atitudes podem mudar ao longo do tempo. É importante que ele esteja ciente de que tem o direito de mudar de decisão a qualquer momento.

Diretrizes de usabilidade

Há 10 Diretrizes de Usabilidade que tornam a experiência mais intuitiva e aumentam o grau de sucesso dos objetivos da regulação. Essas diretrizes foram adaptadas a partir das 10 Heurísticas — processos empregados em decisões do dia a dia com o objetivo de tornar a escolha mais fácil, rápida e intuitiva — de Usabilidade de Jakob Nielsen.

- Visibilidade do passo a passo: O sistema deve sempre manter os usuários informados sobre o que está acontecendo e quais os próximos passos de maneira clara.

- Linguagem acessível: O sistema deve falar a linguagem do usuário através de palavras, frases, símbolos e conceitos que sejam familiares para os usuários além das interfaces.

- Liberdade e autonomia: O sistema deve falar a linguagem do usuário através de palavras, frases, símbolos e conceitos que sejam familiares para os usuários além das interfaces.

- Consistência e padrões: A experiência deve ser clara e sem dificuldades para o usuário. Usar nomenclaturas, símbolos e fluxos de navegação de maneira consistente ajuda no entendimento da navegação e na execução de objetivos.

- Prevenção de erros: Interfaces com instruções claras, seja por meio de frases, símbolos e layout, possibilitam ao usuário entender o que pode acontecer caso ele tome alguma ação erroneamente. Além disso, eliminar situações que podem levar ao erro.

- Clareza da informação: O usuário não deve ter de lembrar informações de uma página para outra. As instruções devem estar claras, assim como a opção de voltar à página anterior.

- Abrangência e inclusão: O sistema deve atender às necessidades de usuários iniciantes e avançados, permitindo que os mais experientes possam acelerar o processo se desejarem.

- Priorização do necessário: Cada informação extra na tela compete com outros elementos relevantes, diminuindo sua visibilidade. Portanto, indica-se não apresentar informações irrelevantes ou desnecessárias.

- Visibilidade sobre erros: Os usuários devem ser capazes de reconhecer e solucionar problemas. Mensagens de erro devem ser claras, indicando o problema e sugerindo uma solução.

- Ajuda e orientação: Mesmo que o ideal seja o sistema ser usado sem necessidade de documentação, o usuário pode precisar dessas informações. A busca por elas deve ser uma tarefa fácil, de etapas reduzidas e claras.

Requisitos gerais para a Jornadas de Compartilhamento

A Jornada de Compartilhamento de dados no Open Insurance foi estruturada com base na Resolução CNSP 415, Circular SUSEP nº 635 e no Manual de Experiência do Cliente do Open Insurance publicado pela Susep. Atendendo as exigências normativas definidas para o guia e respeitando os aspectos legais, foi definida uma série de requisitos que precisam ser observados por todas as sociedades participantes, que se aplicam à jornada de compartilhamento de dados, seja ela realizada por múltiplos ou por um único aprovador.

A jornada foi detalhada em 10 passos necessários para que o compartilhamento de dados aconteça, sendo sempre iniciada e consentida pelo cliente. Os passos envolvem as sociedades “receptora” e “transmissora” no compartilhamento de dados. A sociedade receptora será aquela que receberá os dados do cliente que serão trazidos da “transmissora”. A jornada se inicia sempre na receptora.

Como pré-requisito para o cliente realizar a Jornada, há a necessidade de possuir login em ambas transmissora e receptora. Os 10 passos devem ser efetuados por meio da interface dedicada de compartilhamento de dados no Open Insurance, exclusivamente por canais eletrônicos, e devem ocorrer de forma sucessiva e ininterrupta. A implementação digital, seja ela App ou navegador web (Browser), e a elaboração da interface fica sob responsabilidade de cada sociedade participante.

Os requisitos de experiência para os passos aplicáveis foram discutidos pelos membros do Grupo Técnico de Experiência do Cliente, e para cada etapa no compartilhamento foram definidos os requisitos mínimos e recomendados, de forma a garantir uma jornada homogênea entre as participantes do ambiente Open Insurance. Entretanto, além dos requisitos e recomendações do guia, as sociedades participantes deverão observar a regulamentação em vigor para implementação do Open Insurance.

Desta forma, a relação dos passos que compõem a Jornada de Compartilhamento são:

Na receptora:

- Passo 1: Identificação do cliente

- Passo 2: Apresentação da Finalidade (ou das Finalidades)

- Passo 3: Escolha da Transmissora de Dados

- Passo 4: Escolha de Dados e Prazos de Consentimento

- Passo 5: Aceite nos Termos e Condições

- Passo 6: Direcionamento para a Transmissora

Na transmissora:

- Passo 7: Autenticação do Cliente

- Passo 8: Confirmação [Jornada Única/Múltipla]

- Passo 9: Redirecionamento do Cliente para a Receptora

Na receptora:

- Passo 10: Efetivação (Confirmação do Consentimento) e Apresentação do Comprovante da Operação [Jornada de alçada Única ou Múltipla].

É importante lembrar que, quando da realização de uma jornada múltipla é necessário que demais aprovadores com poderes para decisão consintam para que o compartilhamento seja efetivado. O prazo limite para atuação dos demais aprovadores no caso de jornada de alçada múltipla é de 60 minutos, e o prazo limite para a realização da jornada de alçada simples também é de 60 minutos, conforme definições do Grupo Técnico de Tecnologia.

Estas definições poderão ser revisadas pelos membros do Grupo Técnico de Experiência do Usuário e Tecnologia, por meio da Estrutura do Open Insurance.

Mas afinal, o que é Open Insurance?

E aí, você já entendeu o que exatamente é Open Insurance? Bem, através da análise de dados é possível criar modelos preditivos de quase tudo que se pode imaginar, antecipando comportamentos de consumo, crises ambientais ou até mesmo eleições, por exemplo.

Neste contexto nasceu o “open tudo”, ou “open qualquer segmento de mercado”. Segundo a SUSEP — Superintendência de Seguros Privados, o Open Insurance, ou Sistema de Seguros Aberto, “é a possibilidade de consumidores de produtos e serviços de seguros, previdência complementar aberta e capitalização permitirem o compartilhamento de suas informações entre diferentes sociedades autorizadas/credenciadas pela Susep, de forma segura, ágil, precisa e conveniente. Para entregar esses benefícios ao consumidor, o Open Insurance operacionaliza e padroniza o compartilhamento de dados e serviços por meio de abertura e integração de sistemas, com privacidade e segurança”.

Então, baseado no conceito da SUSEP — autarquia da Administração Pública Federal brasileira, responsável pela autorização, controle e fiscalização dos mercados de seguros, previdência complementar aberta, capitalização e resseguros no Brasil, e responsável pela implementação do Open Insurance no país —, podemos vislumbrar, mesmo que superficialmente, a quantidade e profundidade dos desafios para a implementação de tal projeto.

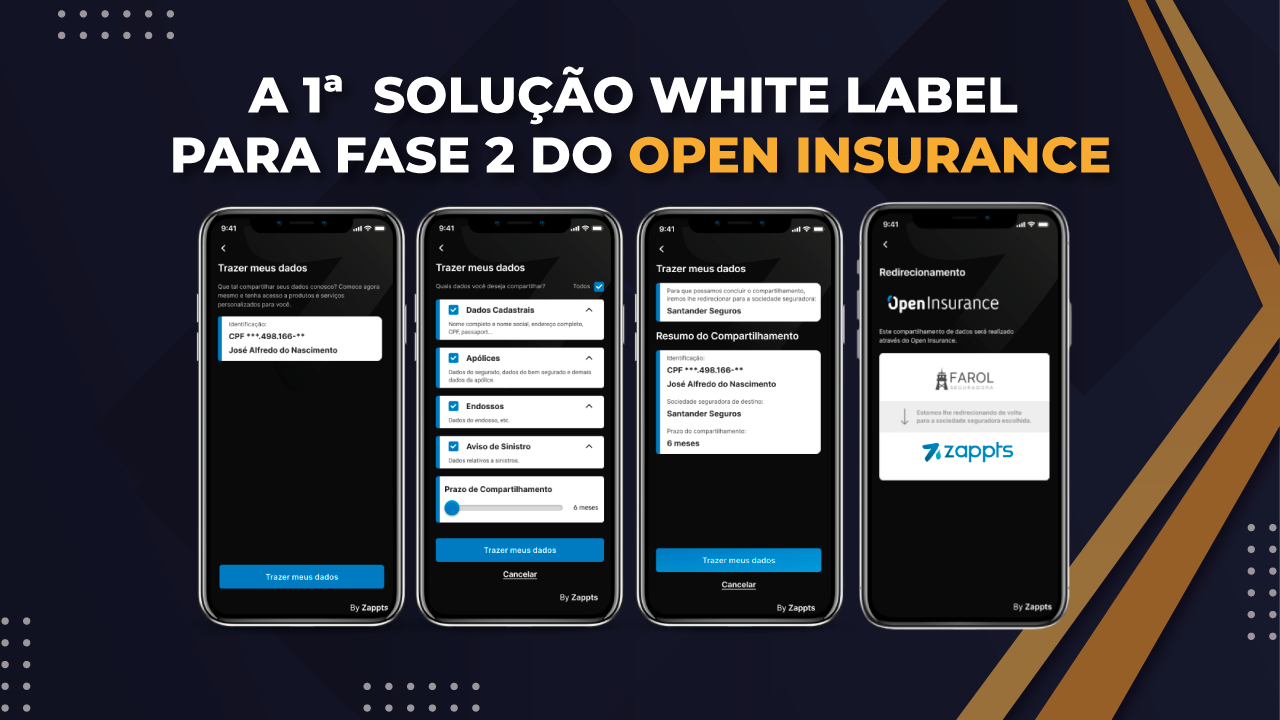

Com o conceito básico de Open Insurance já claro, buscamos, neste artigo, apontar as principais características desse sistema, passando pelo Guia de Experiência do Usuário, desenvolvido pela SUSEP, e pela primeira Solução Open Insurance do Brasil, desenvolvida pela Zappts, que se trata de um whitelabel front-end, que apoia as seguradoras a realizar a adequação e encurtamento da jornada de adequação à fase 2 do Open Insurance.

1ª Solução Open Insurance do Brasil é da Zappts

A Zappts, empresa de tecnologia que desenvolve soluções digitais para grandes marcas, anunciou a primeira solução Open Insurance do Brasil. O lançamento é tido como o primeiro passo para que as seguradoras consigam se adaptar ao processo de transição exigido pela nova regulamentação, de forma rápida e segura, e estejam prontas para atender os seus clientes dentro do prazo estabelecido.

O produto Open Insurance da Zappts é focado na jornada de experiência digital do usuário, para que as seguradoras possam coletar o consentimento dos clientes quanto ao compartilhamento de dados. Ou seja, é um produto que, a partir da experiência e jornada digital, feita através de um aplicativo web responsivo e customizável, permite o encurtamento da jornada de adequação das seguradoras no Open Insurance.

Rafael Tiba, CEO da Zappts, explica que produto foi desenvolvido especialmente para atender o normativo N° 415/2021 da Susep CNSP, que trata exclusivamente do Open Insurance: “Estudamos o normativo e experiências do Open Banking para trazer uma solução que permite que toda a jornada de consentimento de compartilhamento de dados seja feita de maneira legal, proporcionando ao usuário final uma experiência simples e fácil de usar”, comenta.

A partir do lançamento, o usuário final pode, a qualquer momento, editar de maneira simples quais são os dados compartilhados com as seguradoras, trazendo assim praticidade e transparência na relação seguro-segurado.

Além disso, a solução da Zappts também está 100% alinhada às novas demandas propostas na Lei Geral de Proteção de Dados (LGPD) e no Guia de Experiência do Usuário Open Insurance desenvolvido pela SUSEP.

Até o momento, a Zappts é a única empresa do país a se manifestar com um produto pronto para esse tema. Qualquer seguradora já pode verificá-lo, inclusive, solicitar o seu uso imediato.

Rafael Tiba reconhece que, provavelmente, outras empresas possam desenvolver produtos similares nos próximos meses, porém acredita que a Zappts possui uma equipe qualificada para tratar do assunto: “Devemos observar outros players apresentando soluções muito próximas à nossa, até porque somos os primeiros a lançar isso no mercado, é natural, mas dificilmente terão todo o know-how do setor que nós temos e os desafios do Open Insurance que aprendemos como superar”, ressalta.

O produto segue, desde o princípio, as diretrizes de usabilidade que garantem que os clientes das seguradoras tenham uma boa experiência na plataforma, assim como as seguradoras consigam rapidamente se adequar à legislação .

A motivação da Zappts ao criar o seu próprio produto Open Insurance foi propiciar aos clientes, uma solução prática e de rápida implementação da legislação, de modo que eles pudessem cumprir os prazos da regulamentação, garantindo que seus usuários tivessem a melhor experiência digital com o compartilhamento de dados.

Rafael Tiba comenta que, por conta da empresa ter em seu portfólio clientes do setor de seguros, e precisarem constantemente estudar sobre os “opens” (banking, insurance, health, etc) foi possível desenvolver o produto Open Insurance em pouco tempo.

Para saber mais sobre a solução Open Insurance da Zappts, clique aqui.

Fases e prazos:

- Open Data: Seguradoras compartilham seus dados

A primeira fase — que teve início em dezembro de 2021 e finalizou em junho de 2022 — foi chamada pela SUSEP como “Open Data”, momento onde as seguradoras precisam compartilhar os dados dos seus canais de atendimento, produtos e serviços oferecidos aos consumidores.

De acordo com informações do site “Open Insurance Brasil”, com esta fase já é possível realizar comparações entre os produtos e serviços de cada uma das empresas do setor de seguros.

- Compartilhamento de dados pessoais: Segurados compartilham os dados dos clientes

Na 2ª etapa do Open Insurance — que tem previsão de início de setembro de 2022 até junho de 2023, mas tudo leva a crer que possivelmente estes prazos serão prorrogados —, os clientes das seguradoras terão a possibilidade de compartilhar seus dados com outras seguradoras, caso seja do interesse deles. Similar aos aplicativos de bancos, onde há a possibilidade de compartilhar os dados com outras instituições, no Open Insurance este processo será bastante similar. Este será o momento das seguradoras estarem de olho na jornada digital de consentimento de dados dos clientes, sendo fundamental que os pontos de contato das seguradoras (sites, aplicativos, etc) estejam preparados para realizar o processo de consentimento.

Com isso, as seguradoras poderão oferecer novas soluções de seguro muito mais personalizadas do que antes, pois terão acesso aos dados dos clientes, gerando assim propostas hiper customizadas para o público.

- Compartilhamento de serviços

Uma vez compartilhados os dados das seguradoras e de seus clientes, inicia-se a fase 3 do Open Insurance — com início previsto para dezembro de 2022 e término em junho de 2023.

Neste momento os consumidores que realizarem o consentimento do compartilhamento de dados poderão ter acesso a serviços e produtos de seguro personalizados para o seu perfil de consumidor. Em outras palavras, é neste momento que o Open Insurance irá funcionar de verdade, na prática, afinal, será quando ele estará 100% implementado em território nacional. Além disso, com o consentimento do compartilhamento de dados, os clientes poderão realizar a portabilidade de sua conta entre as seguradoras.

Desafios do Open Insurance:

- Segurança e proteção dos dados.

A LGPD (Lei Geral de Proteção de Dados Pessoais) — lei que regula as atividades de tratamento de dados pessoais (e que alterou os artigos 7º e 16º do Marco Civil da Internet) —, ainda está em fase de implementação por parte das empresas e instituições públicas. Garantir a segurança e proteção dos dados pessoais dos usuários de seguros certamente será um desafio para a implementação do projeto no território nacional. Isto inclui, por exemplo, garantir que os dados dos clientes estejam seguros, e somente sejam compartilhados havendo consentimento;

- Mapeamento de dados e integração entre sistemas.

Se você é do universo da tecnologia, sabe muito bem a importância de uma boa API e dos serviços de middleware. A grosso modo, e respeitando a licença poética, sistemas falam línguas diferentes, armazenam informações diferentes de maneiras e em locais diferentes. Logo, realizar a padronização de tais informações e integração de sistemas para que todas as seguradoras que operam no Brasil possam se comunicar de forma eficaz, são super desafios. O mapeamento de dados é um dos grandes desafios para a implementação desse ecossistema no país pois, atualmente, os dados dos clientes de seguros se encontram espalhados em diversos sistemas legados, em cada uma das seguradoras;

Lembrando que soluções como o whitelabel front-end Open Insurance da Zappts apoiam as seguradoras a realizar a adequação e encurtamento da jornada de adequação à fase 2 do Open Insurance. Mais informações sobre esta solução podem ser encontradas aqui.

- Cumprir os prazos.

O tempo indiscutivelmente é o ativo mais valioso do mundo. Não se pode comprar tempo ou armazená-lo. A implementação do ecossistema de Open Insurance, segundo o site da SUSEP, é dividida em 3 etapas, cada uma com seus respectivos prazos. Na primeira fase, denominada “open data”, o prazo termina em junho de 2022. Em seguida temos a fase 2, “compartilhamento de dados pessoais”, com prazo para junho de 2023. Por fim temos a fase 3, “serviços”, também com prazo para junho de 2023, e que garantiria que o ecossistema de open insurance esteja completamente implementado. Porém, há uma grande preocupação por parte das empresas seguradoras para conseguirem atender a tais prazos. A solicitação de mudança de prazo já foi realizada por algumas empresas, porém sem sucesso, mas com a expectativa de que a SUSEP venha a ceder e aumentar o prazo existente, e é real.

Vantagens do Open Insurance:

Ok, já entendemos o conceito de Open Insurance, seus principais desafios, e também alguns de seus benefícios, tanto para clientes quanto para seguradoras, com a implementação deste ecossistema.

Agora, pontuamos abaixo, de maneira resumida, algumas das vantagens do Open Insurance para os consumidores de seguro:

- Maior clareza de quais informações pessoas estão sendo expostas e compartilhadas, assim como a maneira com que tais informações estão sendo expostas;

- O consumidor terá maior autonomia na hora de escolher (ou cancelar) um seguro. Através de um painel para consulta com todas as informações do seguro, preços e condições, o cliente terá maior facilidade para a tomada de decisão (uma vez que as seguradoras exponham tais informações da maneira mais amigável e intuitiva possível, facilitando a experiência do usuário);

- Seguros cada vez mais baratos e com maior qualidade. Com a transparência das informações sendo um dos principais pilares do Open Insurance, a competitividade entre as seguradoras aumentará, e consequentemente a luta por melhorar seus serviços, experiência com a marca e valores dos seguros, serão alguns dos diferenciais competitivos que poderão atrair ou afastar clientes.

Certo! E para as empresas? Quais serão as vantagens para as seguradoras com a implementação do Open Insurance? Respondemos a seguir:

- Uma maior competitividade entre as seguradoras também pode ser vista como uma vantagem para as empresas de seguro. Onde há competição, também há um maior esforço para melhorar a qualidade do serviço prestado e garantir diferenciais competitivos que sejam percebidos como positivos pelos clientes. Com base nos insights oferecidos pela análise da concorrência, graças à transparência das informações, as seguradoras poderão melhorar seus produtos e serviços, além de reduzir seus custos;

- Dados que viram informação, que por sua vez se transformam em conhecimento, e que, quando bem aplicados, geram diferenciais competitivos. Ao estudar as informações liberadas pelos clientes, as empresas de seguro também poderão criar novos produtos, serviços e modelos de negócios, ampliando a receita que antes era composta apenas com os “produtos de prateleira”;

- Menor dependência de corretores de seguros e lojas físicas. O que para uns pode ser visto como negativo, para outros pode ser visto como positivo. Com a digitalização, a necessidade por espaços físicos diminui, e consequentemente também são reduzidos os custos de operação das empresas seguradoras. Além disso, com um sistema digital focado na experiência do usuário, os consumidores de seguros terão maior autonomia, não precisando, necessariamente, da ajuda de corretores de seguros.

Críticas ao Open Insurance:

Mas, como quase tudo na vida, podemos analisar desde um ponto de vista mais crítico. A seguir, pontuamos algumas críticas ao Open Insurance levantadas por stakeholders impactados por essa mudança:

- Apesar de se mostrar favorável ao modelo de Open Insurance, a Confederação Nacional das Seguradoras (CNSeg), que engloba mais de 180 empresas e prestadoras de serviço do segmento, critica os prazos e as regras estipuladas pela SUSEP. A entidade acredita que o intervalo de um ano para a adequação das empresas não é suficiente para dar conta das mudanças de tecnologia, de sistemas e de governança interna necessárias para a proteção dos dados dos usuários no contexto do Open Insurance.

- Como vimos anteriormente, ainda há uma lacuna a ser preenchida quanto ao papel dos corretores de seguros, uma vez que o Open Insurance seja implementado.

- Maior competitividade, porém com menos jogadores. Será que todas as empresas de seguro, até mesmo as pequenas e médias, terão capacidade financeira e processual para implementar os pormenores do Open Insurance? Talvez não, talvez sim.

- Dependência do espaço digital. Infelizmente nem todas as pessoas têm acesso às tecnologias da informação, e muitas tão pouco têm familiaridade com sistemas digitais. Será que o Open Insurance é mais inclusivo ou se tornará cada vez mais exclusivo?

Por que o Open Insurance é importante?

O processo de digitalização de modo geral encurta jornadas de consumo, otimiza a relação custo-benefício e gera inteligência de negócios graças ao uso correto de dados. Na área de seguros não poderia ser diferente.

Com a implementação do Open Insurance, a área de seguros vai melhorar o custo-benefício das operações, trazendo maior agilidade, segurança e transparência para a relação cliente-seguradora. Se a assinatura de um contrato antes levava cerca de 15 dias em média, no ambiente digital isso pode levar apenas algumas horas, ou nem tudo isso.

Logo, quanto mais simples for o seu processo de oferta e melhor for a experiência do usuário com o sistema da seguradora, mais alta será a probabilidade de conversão, ou seja, de um novo cliente.

Por outro lado, a tecnologia por trás disso deve oferecer uma infraestrutura capaz de processar um altíssimo volume de dados com agilidade, fluidez e com cada vez menos atritos ou erros.

Ou seja, a tecnologia terá um papel fundamental na inovação do setor e ao longo da jornada de compra (e recompra) do cliente.